Den Investitionsabzugsbetrag (IAB) einfach erklärt

Der Investitionsabzugsbetrag (IAB) ist eine steuerliche Regelung im deutschen Einkommensteuerrecht.

Er ermöglicht es, geplante Investitionen bereits vor der tatsächlichen Anschaffung steuerlich zu berücksichtigen und anzusetzen, was die Steuerlast in dem Jahr, in dem der IAB gebildet wird, senkt.

Wichtig: Die gesetzlichen Vorgaben und Voraussetzungen müssen erfüllt werden.

Ziel ist es, Investitionen im unternehmerischen Bereich zu erleichtern und planbarer zu machen.

Für Unternehmer bedeutet das vor allem, dass der IAB ein Teil der strategischen Steuer- und Liquiditätsplanung ist. Er ist aber keine pauschale Abkürzung, um kurzfristig Steuern zu sparen.

Wichtig ist deshalb die richtige Einordnung. Der IAB funktioniert nur dann sinnvoll, wenn die Investition tatsächlich geplant, wirtschaftlich plausibel und steuerlich sauber zugeordnet ist.

Wann sich der IAB für Unternehmer wirklich lohnt

Für Unternehmer ist der IAB besonders dann relevant, wenn Investitionen nicht spontan, sondern vorausschauend geplant werden.

Typische Fälle sind zum Beispiel:

- Anschaffung von Maschinen oder technischer Ausstattung

- Investitionen in betriebliche Fahrzeuge

- Aufbau neuer betrieblicher Strukturen

- Erweiterung bestehender betrieblicher Kapazitäten

- Investitionen mit positiver steuerlicher Wirkung frühzeitig zu strukturieren und unternehmerisches Vermögen aufzubauen.

Der große Vorteil liegt darin, dass die steuerlichen Effekte nicht erst bei der Anschaffung betrachtet werden, sondern bereits in der Planungsphase. Das bedeutet, dass der positive steuerliche Effekt bereits im Jahr der Bildung des IAB greift und somit ein Liquiditätshebel für zukünftige Investments ist.

Gerade bei Unternehmen mit höherer Steuerlast ist es relevant, weil Investitionsentscheidungen dadurch früher strukturiert und besser vorbereitet werden können.

Welche Vorteile der Investitionsabzugsbetrag in der Praxis bietet

Der IAB kann je nach Situation und Unternehmensstrukturen mehrere Vorteile haben:

Dazu gehören zum Beispiel:

- Frühere steuerliche Berücksichtigung geplanter Investitionen

- Bessere zeitliche Strukturierung von Steuer- und Investitionsplanung

- Mehr Klarheit in der Vorbereitung größerer Anschaffungen

- Bessere Verzahnung von Investition, Finanzierung und steuerlicher Umsetzung

Wichtig ist aber: Der IAB ist nur dann sinnvoll, wenn nicht nur die Steuerseite, sondern auch die tatsächliche Umsetzbarkeit der Investition stimmt und getätigt wird.

Welche Voraussetzungen Du für den IAB erfüllen musst

Damit ein IAB in Betracht kommt, müssen mehrere Voraussetzungen erfüllt sein.

Entscheidend sind vor allem folgende Punkte:

- Es muss sich um eine begünstigte betriebliche Investition handeln.

- Das geplante Wirtschaftsgut muss den gesetzlichen Anforderungen entsprechen.

- Die Investitionsabsicht muss konkret und nachvollziehbar sein.

- Die spätere Nutzung muss zur betrieblichen Zuordnung passen.

- Die formale steuerliche Abbildung muss sauber erfolgen.

In der Praxis scheitert der IAB oft nicht an der Grundidee, sondern an Details. Deshalb lohnt sich eine frühzeitige Planung und Prüfung der Voraussetzungen.

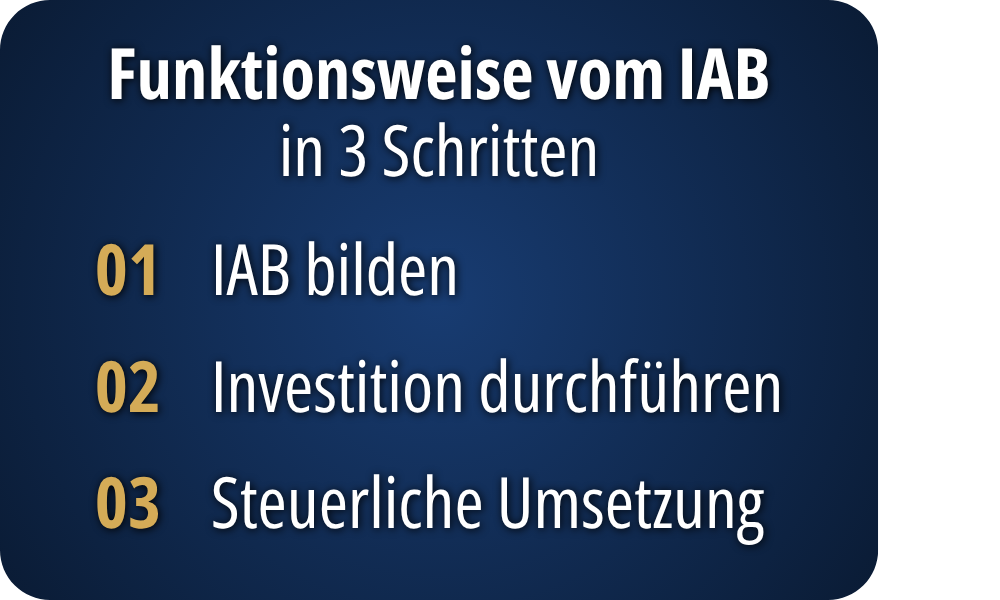

So funktioniert der Investitionsabzugsbetrag Schritt für Schritt

In der Praxis läuft die Nutzung des IAB typischerweise in mehreren Schritten ab:

1. Investition planen

Zuerst wird die Investition konkret vorbereitet. Dazu gehören Wirtschaftsgut, Zeitachse, betrieblicher Zweck und finanzielle Machbarkeit.

2. Steuerliche Einordnung prüfen

Danach wird geprüft, ob die Investition grundsätzlich unter §7g EStG fallen kann und ob die Zuordnung zum richtigen Betrieb sauber ist.

3. IAB in der Gewinnermittlung berücksichtigen

Im nächsten Schritt wird der IAB im Rahmen der Steuererklärung bzw. Gewinnermittlung abgebildet.

In der Praxis zeigt sich, dass die saubere steuerliche Abbildung des IAB häufig eine frühzeitige Abstimmung und eine gute Dokumentation erfordert. Gerade bei komplexeren Investitionsvorhaben ist es sinnvoll, die Voraussetzungen, die Zuordnung und mögliche Rückfragen des Finanzamts rechtzeitig fachlich einzuordnen.

Im Umfeld der NLSC Steuer & Vermögensoptimierung wird der IAB deshalb häufig nicht isoliert betrachtet, sondern als Teil einer übergeordneten Planungslogik.

4. Investition umsetzen

Anschließend muss die Investition innerhalb des gesetzlichen Rahmens tatsächlich umgesetzt werden.

Hinweis: Die Investition muss innerhalb der gesetzlichen Frist umgesetzt werden. In der Praxis wird häufig mit einem Zeitraum von bis zu drei Jahren gearbeitet, gerechnet ab dem Ende des Wirtschaftsjahres, in dem der IAB gebildet wurde.

5. Nachweise und Dokumentation sauber halten

Wichtig ist, dass Planung, Umsetzung und betriebliche Nutzung nachvollziehbar bleiben.

Wie sich der IAB später mit Abschreibung und Sonderabschreibung verzahnen lässt, erfährst Du im Beitrag „IAB: Sonderabschreibung und Strategien im Überblick“.

Häufige Fehler und Missverständnisse beim Investitionsabzugsbetrag

In der Praxis tauchen beim IAB immer wieder dieselben Probleme auf.

Typische Fehler sind:

- Investitionen werden nicht konkret genug geplant.

- Falsches Timing, zu spät im Jahr starten.

- Voraussetzungen werden nur grob geprüft.

- Investitionen in Projekte ohne gesicherte Genehmigungslage

- Wirtschaftsgüter werden falsch eingeordnet.

- Die betriebliche Nutzung wird nicht sauber dokumentiert.

- IAB und spätere Anschaffung passen strukturell nicht zueinander.

Ein häufiges Missverständnis ist außerdem, dass der IAB ein einfacher Steuerspartrick sei. Das ist er nicht. Er ist ein Planungsinstrument, das nur sauber funktioniert, wenn Investition und steuerliche Umsetzung zueinander passen.

Eine vertiefende Übersicht zu den häufigsten Fallstricken findest Du im Beitrag „Die 10 größten Fehler beim Investitionsabzugsbetrag (IAB)“

Du willst solche Steuerthemen künftig früher erkennen und diese Fehler vermeiden?

Dann trage Dich in unseren Newsletter ein. Dort bekommst Du regelmäßig praxisnahe Hinweise, typische Fehlerquellen, Checklisten und verständlich eingeordnete Impulse rund um Steuergestaltung, Liquidität und Vermögensaufbau für Unternehmer.

Praxis-Hinweis vom IAB-Experten Ulas Tokdemir: So nutzt Du den IAB strategisch sinnvoll

Aus der Praxis zeigt sich immer wieder: Der IAB funktioniert am besten, wenn er nicht isoliert betrachtet wird. Du solltest ihn ganzheitlich betrachten. Das bedeutet: Ermittle zuerst Deine echte Ist-Situation und Deine Zielstruktur inklusive Investitionsprojekte. Anschließend entwickelst Du den konkreten Plan zur Umsetzung.

Wer nur auf den kurzfristigen steuerlichen Effekt schaut, übersieht oft die entscheidenden Punkte.

Viel wichtiger sind:

- Reale Investitionsabsicht

- Richtige Struktur

- Dokumentation

- Umsetzbarkeit

- Zeitplanung

Die Umsetzbarkeit, die Steuerauswirkungen, das Timing etc. entscheiden darüber, ob der IAB später stabil bleibt und Du sämtliche Vorteile nutzen wirst.

Wie Du den IAB in Deine Steuerstrategie integrierst

Der IAB ist ein starkes Werkzeug, aber nur im richtigen Kontext.

Unternehmer profitieren am meisten, wenn sie den Investitionsabzugsbetrag in eine umfassende Jahres- und Investitionsplanung einbetten. Genau dort entsteht die eigentliche Qualität. Nicht im schnellen Einzeltrick, sondern in der sauberen Verzahnung von Steuer, Struktur, Liquidität und Umsetzung.

Im Umfeld spezialisierter Lösungen, etwa bei der NLSC Steuer & Vermögensoptimierung, wird der IAB deshalb häufig nicht isoliert betrachtet, sondern als Teil einer übergeordneten Planungslogik.

Fazit: So nutzt Du den Investitionsabzugsbetrag sinnvoll

Der IAB nach §7g EStG ist für Unternehmer ein relevantes Instrument der Liquiditäts- und Investitionsplanung.

Er hilft, geplante Investitionen früher steuerlich einzuordnen und dadurch mehr Struktur in die Planung zu bringen. Gleichzeitig zeigt die Praxis, dass viele Fehler vermeidbar wären, wenn Voraussetzungen, Ablauf und Dokumentation frühzeitig sauber geprüft würden.

Wer den IAB ernsthaft nutzen will, sollte deshalb nicht nur auf den steuerlichen Effekt schauen, sondern auf das Gesamtbild.

Wenn Du solche Themen künftig strukturiert und verständlich aufbereitet erhalten willst, trage Dich in den Newsletter ein.

So bekommst Du regelmäßig neue Impulse zu Steuergestaltung, Investitionsplanung und typischen Unternehmerfehlern.

Weitere hilfreiche Artikel zum Thema „Investitionsabzugsbetrag (IAB)“

IAB & Liquiditätsplanung für Unternehmer: Steuerrücklagen und Szenarien

Viele Unternehmen scheitern nicht an fehlendem Gewinn, sondern an schlechter Liquiditätsplanung. Dieser Artikel zeigt Dir, wie Du Steuerrücklagen bildest, Szenarien nutzt und Liquidität strategisch steuerst, damit Dein Unternehmen auch bei Wachstum und Investitionen stabil bleibt.

Sonderabschreibung beim IAB: AfA, Beispiele und Abschreibungsstrategien für Unternehmer

Abschreibungen sind ein zentraler Hebel in der Steuerplanung vieler Unternehmer. Dieser Artikel zeigt Dir, wie AfA und Sonderabschreibung beim IAB zusammenwirken und wie Du Abschreibungsstrategien sinnvoll in Deine Investitions- und Liquiditätsplanung integrierst.

Investitionsabzugsbetrag (IAB) verständlich erklärt: Voraussetzungen, Ablauf und wichtige Praxisfragen

Der Investitionsabzugsbetrag (IAB) gehört zu den wichtigsten Steuerinstrumenten für Unternehmer. Dieser Artikel zeigt Dir verständlich, wie der IAB funktioniert, welche Voraussetzungen gelten und wie Du ihn strategisch für Deine Investitionsplanung nutzen kannst.

Hinweis: Der Artikel wurde von der Redaktion steuer-tipps.de für Unternehmer und Selbstständige recherchiert, geprüft und fachlich eingeordnet.