Liquidität im Unternehmen einfach erklärt

Liquidität bedeutet, dass Dein Unternehmen jederzeit zahlungsfähig ist. Viele Unternehmer verwechseln Liquidität mit Umsatz oder Kontostand. Genau das ist der zentrale Denkfehler.

Der entscheidende Punkt ist: Nicht alles Geld auf Deinem Konto gehört Dir.

Ein Teil ist bereits gebunden, zum Beispiel für:

- Steuerzahlungen

- Laufende Fixkosten

- Allgemeine Rücklagen

- Investitionen

- Risiken und Instandhaltung

In der Einleitung wird beschrieben, dass viele Unternehmer ihre Ausgaben anhand von Kontoauszügen einschätzen und dabei planbare Kosten übersehen. Die Liquidität im Unternehmen zu verbessern bedeutet deshalb, Geld richtig einzuordnen und nicht nur mehr zu verdienen.

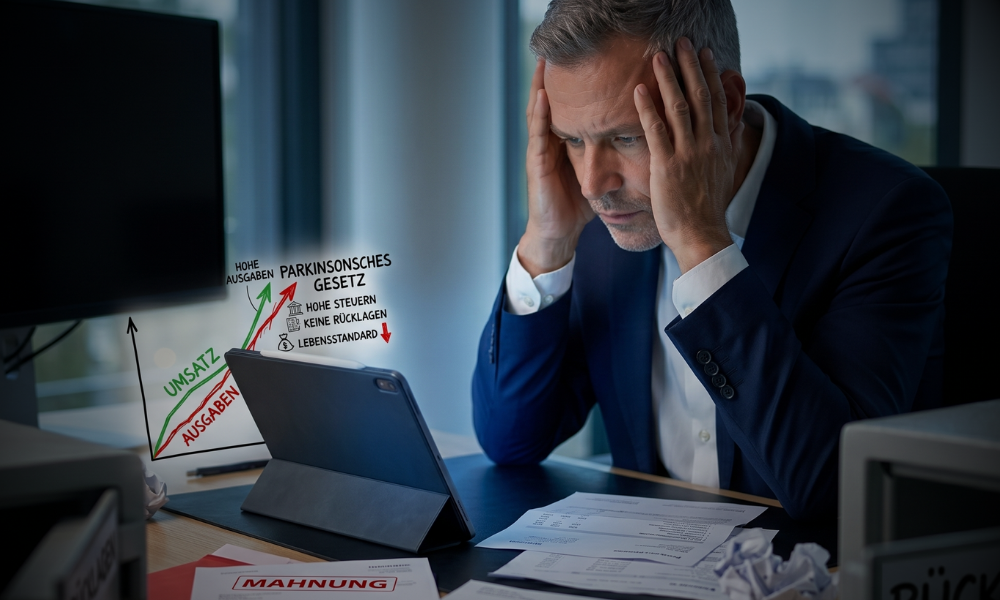

Warum Unternehmer trotz Umsatz Liquiditätsprobleme haben

Viele Unternehmer haben trotz steigender Umsätze Liquiditätsprobleme, weil ihre Ausgaben automatisch mit den Einnahmen wachsen. Dieses Muster wird als Parkinsonsches Gesetz bezeichnet. Ohne eine klare Trennung der Geldflüsse führt Wachstum deshalb häufig nicht zu mehr Stabilität, sondern zu höheren Kosten.

In der Praxis führt das zu typischen Entwicklungen:

- Umsatz steigt → Gefühl von Sicherheit

- Ausgaben steigen → Lebensstandard wächst

- Rücklagen fehlen → Risiken steigen

- Steuern werden unterschätzt → Engpass entsteht

Ein entscheidender Denkfehler ist, dass viele Kosten „unerwartet“ wirken, obwohl sie planbar sind.

Typische Beispiele:

- Reparaturen

- Ersatzinvestitionen

- Steuerzahlungen

- Saisonale Belastungen

- Marktveränderungen durch politische oder wirtschaftliche Krisen

Genau deshalb entstehen Liquiditätsprobleme.

Liquidität im Unternehmen mit Kontensystem verbessern

Ein strukturiertes Kontensystem verbessert die Liquidität im Unternehmen, indem Einnahmen sofort nach festen Regeln aufgeteilt werden. Dabei werden Steueranteile, Rücklagen und laufende Kosten getrennt, bevor Geld ausgegeben wird. So wird sichtbar, welcher Betrag tatsächlich frei verfügbar ist.

Der effektivste Hebel ist ein strukturiertes Kontensystem.

Das Grundprinzip: Einnahmen werden zuerst getrennt, bevor sie ausgegeben werden. Dies erreichst Du mit einem Geldeingangskonto und mehreren Unterkonten.

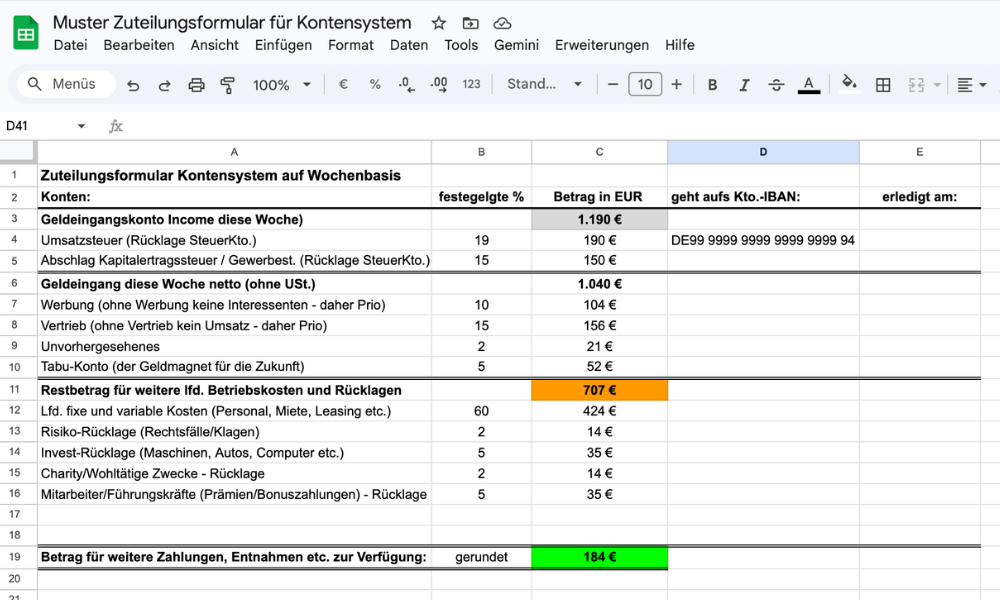

Ein entsprechendes Zuteilungsformular zur Orientierung stellen wir Dir zur Verfügung, das Du individuell an Deine Wünsche anpassen kannst.

Bei Interesse schreib uns einfach eine E-Mail mit Betreff „Zuteilungsformular Kontensystem (der Geldmagnet)” an post (at) steuer-tipps.de

Schritt 1 – Geldeingangskonto

Alle Einnahmen laufen auf ein Konto. Von dort wird nichts direkt ausgegeben.

Schritt 2 – Verteilung

Das Geld wird mit einem „Zuteilungsformular“ oder einem Excel-Sheet sofort auf die verschiedenen Konten aufgeteilt, zum Beispiel auf:

- Steuerkonto

- Personalkonto

- Rücklagenkonto

- Risikokonto

- Investitionskonto

- Betriebskonto

- Geldmagnet (tabuisierte Rücklage)

In der Praxis wird ein besonders relevanter Punkt häufig unterschätzt: Steuern gehören zu den größten Ausgabenposten im Unternehmen.

Ein erheblicher Teil der Einnahmen ist wirtschaftlich bereits für Umsatzsteuer, Einkommensteuer oder Körperschaftsteuer gebunden. Wird dieser Anteil nicht konsequent getrennt und geplant, entsteht schnell der Eindruck, mehr Liquidität zur Verfügung zu haben, als tatsächlich der Fall ist.

Gleichzeitig zeigt sich, dass genau hier ein wesentlicher Hebel liegt: Durch eine strukturierte steuerliche Planung lassen sich die Liquiditätseffekte gezielt beeinflussen.

Ein typisches Beispiel ist der Investitionsabzugsbetrag (IAB), der unter bestimmten Voraussetzungen dazu genutzt werden kann, steuerliche Belastungen in andere Zeiträume zu verschieben. Dadurch kannst Du die Liquidität im Unternehmen verändern, ohne dass sich dessen wirtschaftliche Situation tatsächlich verbessert.

Entscheidend ist deshalb nicht nur die Nutzung solcher Instrumente, sondern auch ihre korrekte Einordnung in die Gesamtstrategie. Welche typischen Fehler dabei auftreten können, zeigt der Beitrag zu den 10 größten Fehlern beim IAB.

Schritt 3 – Echte Liquidität erkennen

Nur der verbleibende Betrag ist wirklich verfügbar. In der Praxis zeigt sich: Unternehmer überschätzen ihre Liquidität ohne System massiv.

Vorteile eines strukturierten Liquiditätsmanagements

Ein sauberes System bringt klare Vorteile:

- Echte Transparenz über die verfügbare Liquidität

- Bessere Steuerplanung

- Weniger finanzielle Überraschungen

- Stabilere Entscheidungen

- Geringerer Stress

Ein weiterer wichtiger Effekt: Geplante Ausgaben verändern die Wahrnehmung von Geld und reduzieren den emotionalen Druck.

Typische Liquiditätsprobleme bei Unternehmern

Die meisten Probleme entstehen durch Denkfehler:

Kontostand = Liquidität

Ein hoher Kontostand sagt nichts über die tatsächliche Verfügbarkeit aus.

Steuern werden ignoriert

Ein Teil des Geldes gehört nicht Dir.

Rücklagen fehlen

Planbare Kosten werden nicht berücksichtigt.

Wachstum wird überschätzt

Mehr Umsatz bedeutet nicht mehr Stabilität.

Entscheidungen aus dem Bauch heraus

Geld wird ausgegeben, weil es „da ist“.

Liquidität verbessern durch konservative Planung

Der wichtigste Hebel ist eine konservative Planung. Du solltest Dich „arm rechnen“.

Das bedeutet:

- Rücklagen eher höher ansetzen

- Ausgaben vorsichtig kalkulieren

- Einnahmen nicht vollständig einplanen

Der Effekt: Stabile Liquidität und Bonität statt kurzfristiger Illusion.

Praxis-Hinweis: Liquidität ist ein System, kein Tool

Ein häufiges Missverständnis ist die Suche nach der „richtigen Methode“ oder dem „perfekten Tool“. In der Praxis zeigt sich jedoch: Nicht das Tool entscheidet, sondern die Systematik dahinter.

Wichtige Grundprinzipien:

- Klare Zwecktrennung von Geld

- Konservative Planung

- Regelmäßige Überprüfung

- Anpassung an die Ist-Situation

Jeder Unternehmer hat eine andere Ist-Situation, andere Planung und andere Zielsetzungen. Daher sollte jeder Unternehmer sein Kontensystem individuell an seine Bedürfnisse anpassen.

Entscheidend ist nicht die Vorlage, sondern die konsequente Umsetzung.

Tipp:

- Lass Dir monatlich von Deiner Buchhaltung die Summen- und Saldenliste (SuSa) schicken

- Führe eine aktuelle Fixkostenliste

- Gleiche monatlich ab:

- SuSa

- Kontostände

- Fixkosten

So erkennst Du klar, wo Du wirklich stehst.

„Aus praktischer Erfahrung zeigt sich, dass Unternehmen dazu neigen, sämtliche verfügbare Liquidität wieder auszugeben. Finanzmanagement besteht deshalb nicht primär darin, Einnahmen zu maximieren, sondern darin, Ausgaben zu kontrollieren und bewusst Rücklagen zu bilden.“

Thorsten Bader, Experte im Netzwerk von NLSC Steuer & Vermögensoptimierung

Strategische Einordnung für Unternehmer

Liquidität und Bonität sind keine Nebenthemen. Sie sind ein zentrales Steuerungsinstrument. In der Praxis zeigt sich häufig: Unternehmer mit steigenden Umsätzen entwickeln ohne System oft gleichzeitig steigende Liquiditätsprobleme.

Ein gutes Liquiditätsmanagement hilft Dir:

- Risiken früh zu erkennen

- Investitionen besser zu planen

- Entnahmen zu steuern

- Entscheidungen klar zu treffen

Gerade an der Schnittstelle zwischen Liquidität, Steuern und Vermögensstruktur entstehen entscheidende Hebel. Eine strukturierte Einordnung, wie sie beispielsweise im Umfeld der NLSC Steuer- und Vermögensberatung erfolgt, kann Dir helfen, diese Zusammenhänge sauber aufzubauen.

Fazit: So verbesserst Du die Liquidität Deines Unternehmens nachhaltig

Liquidität entsteht nicht durch mehr Umsatz, sondern durch eine klare Struktur, Rücklagen und Kontrolle der Geldflüsse. Wenn Du Deine Einnahmen nicht sauber trennst, entsteht ein falsches Sicherheitsgefühl.

Ein funktionierendes System sorgt dafür, dass:

- Steuern berücksichtigt werden,

- Rücklagen automatisch entstehen und

- echte Liquidität sichtbar wird

Der entscheidende Unterschied:

Du gibst kein Geld mehr aus, das Dir wirtschaftlich nicht gehört.

Wenn Du Deine Liquidität im Unternehmen gezielt verbessern willst, brauchst Du keine komplexen Tools, sondern klare Regeln im Umgang mit Geld.

„Unternehmerische Stabilität entsteht nicht durch steigende Einnahmen, sondern durch klare Regeln im Umgang mit Geld. Entscheidend ist nicht, wie viel Geld ins Unternehmen kommt, sondern wie konsequent es strukturiert, verteilt und zurückgelegt wird. Wer diese Disziplin etabliert, reduziert Liquiditätsrisiken erheblich.“

Thorsten Bader, NLSC Steuer- und Vermögensoptimierungsnetzwerk

Hinweis: Der Artikel wurde von der Redaktion steuer-tipps.de für Unternehmer und Selbstständige recherchiert, geprüft und fachlich eingeordnet.